学び

本ページは最新の記事が上になるようにして掲載しています。

掲載記事一覧については、「OBの活躍・近況・趣味・学び」のページをご覧ください。

本ページは学んだこと、見聞したことを共有するためのページです。

電力の自由化と運用

山本惠一

昭和45年卒

今回も、国民にとって重要な電力について、開成バレー部OBの皆さんと一緒に考えたいと思い、本ホームページに連載させていただくことになりました。

2000年頃から電力の自由化と言うことが話題になりました。個人的にはこの「自由化」と言う言葉に違和感があります。国鉄や郵政や電電公社の時は「民営化」でした。電力会社は既に民営化されています。この「自由化」とは「規制を緩和し、電力価格を市場で自由に決めること」を意味しているようですが、実際の国内状況は検討の余地があるように思えます。海外を見てみましょう。欧米では国ごとに仕組みに特徴がありますが、基本的な点は一致しています。再生可能エネルギーの導入を進め、その欠点も運用面で「市場」を上手に活用して解決しています。

今回は電力力システムの成り立ちをおさらいし、欧米の電力システム及び自由化と比較し、そのうえで資源の乏しい日本の救世主と言える再生可能エネルギーの大量導入を促進できる電力自由化について考えてみます。

1.エジソンと電力会社

(1)日本の電力会社の始まり

世界で初めて電力会社を作ったのはエジソンでした。エジソンは明治12年に電球を発明したのですが、電球を売るためには電気を作り販売する電力会社が必要でした。発明王と言われたエジソンは、やみくもに発明したわけではなく、電球、電力会社、送電線、発電機、モーターなど電力関連製品と電気製品を系統的に発明したことで有名でした。

日本で最初にできた電力会社は東京電燈、明治19年に開業しました。電力会社設立にあたり東京電燈の藤岡市助や大阪電燈の岩垂邦彦などがエジソンの指導を直接受けました。藤岡は電球製造権も譲られ電球を製造し、これがマツダランプのちの東芝になります。岩垂はNECを創業しました。当時は直流でしたので、配電可能な距離には制約があり、東京では5か所に火力発電所(当時は電燈局と呼んだ)を設置したそうです。火力と言っても現在とは異なります。蒸気タービンではなく、蒸気機関車と同じ蒸気機関を利用していました。

(2)直流から交流へ

電力需要の増加に伴い目を付けたのが水力の利用でした。しかし、ダムなどの水力資源は都会からは遠方にあったため、長距離の送電が可能な交流配電が主流となっていきました。電圧を変えることができる変圧器や一定の周波数で発電できる同期発電機が誕生し、電力系統は現在のような大規模なものになることが可能となりました。

(3)電力会社の変遷

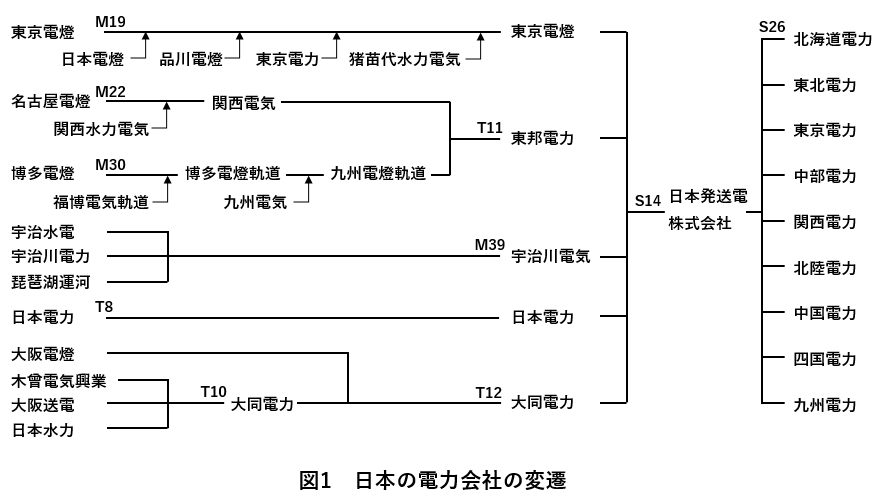

図1に日本の電力会社の変遷をまとめました。東京電燈に続いて多くの会社ができましたが、吸収・合併を繰り返すことで大正12年には大手5社に絞られました。各地でし烈な価格競争が行われました。当時は電力会社ごとに採用した周波数(50Hzと60Hz)が異なっていたため、各地では50Hzと60Hzの周波数が混在していました。名古屋電燈、大同電力社長は福沢諭吉の娘婿である福沢桃介、電力王と呼ばれました。福沢は慶応大学の後輩である松永安左エ門を電力業界に誘います。松永安左エ門は東邦電力社長を務め、戦後の電力事業再編成を主導し、電力の鬼と呼ばれました。

昭和14年に各電力会社は国有の日本発送電株式会社に統合されます。戦争への準備の一環ですが、送配電網の整備が行われ、日本の東と西で周波数が50Hzと60Hzに綺麗に分かれました。戦後に電力事業は再編成され、現在の9電力体制になります。昭和26年5月のことです。松永は「電力は国の基本、戦前のように価格競争をしていては国の発展のためにならない」と考え地域独占を提案しました。各電力会社は技術開発などを通して競争し、価格の適正化を図ることで独占の弊害を避けられると考えたのです。現在の地域独占は戦後に生まれた体制なのです。

2.日本の電力会社の特徴

(1)エネルギーミックス

電気事業連合の宣伝にエネルギーミックスという言葉があります。原子力、火力、水力などの方式を組み合わせて発電し、その割合を工夫することで最も経済的となる点で運転するというものです。日本の電力会社は沖縄電力を除き水力、火力、原子力すべての方式の発電所を所有しているので、エネルギーミックス方式が可能です。しかし、すべての方式を持った電力会社は日本独自と言えます。

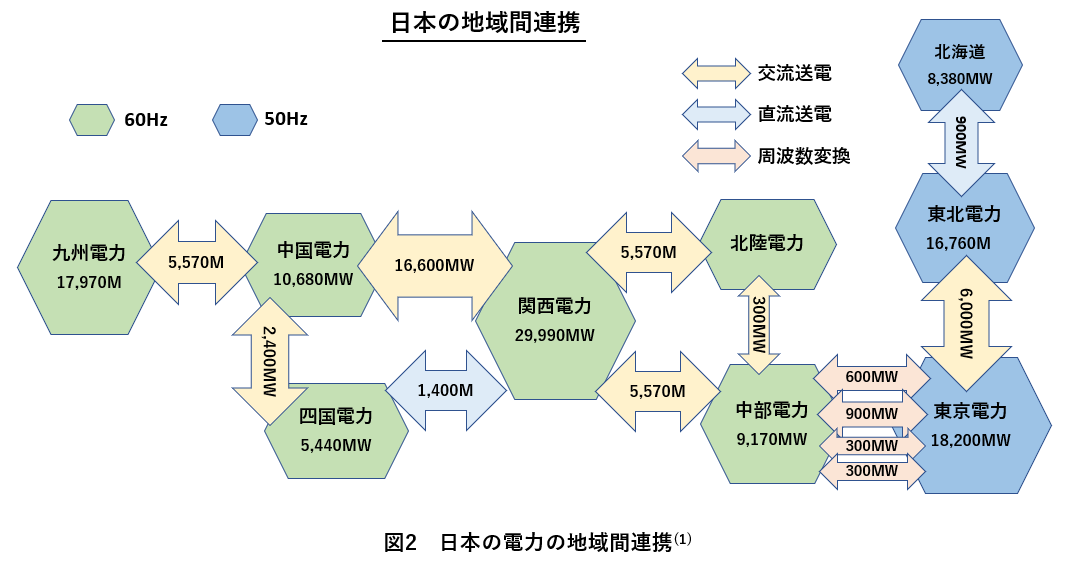

(2)各社の連携と周波数変換

電力会社の連携を図2に示します。50Hzは東京電力、東北電力、北海道電力の3社で各社間の連携が主です。関西電力、中部電力、北陸電力、中国電力、四国電力、九州電力は60Hzですが、関西電力を中心に電力連携が盛んに行われています。関西電力の保有する原子力発電が少ないこと、大需要地が関西に集中していることがその理由と考えられます。

では、50Hzと60Hzの間での連携は可能でしょうか。可能です。50H zと60Hzの間は周波数変換所で繋がっています。50Hzを整流して直流にし、この直流から60Hzにします。もちろん逆も可能です。従って、周波数の統一は不要です。むしろ、周波数を統一すると電力系統の容量が倍増し、事故時に発生する電流も増えてしまいます。事故時には事故電流を遮断して事故の伝播を防ぐのですが、この保護装置の容量を現状より大きくしなければなりません。周波数変換所は佐久間変換所、新信濃変換所、東清水変換所の3箇所でしたが、東日本大地震の際に容量不足の指摘をうけ、飛騨信濃変換所が増設され、現在210万kWの容量になっています。

3.海外の状況(2)

(1)米国

米国は資源国ですが、その資源は偏在しています。水力資源は北西部(オレゴン、ワシントン、モンタナ)、石炭はワイオミング、ユタ、バージニア、石油と天然ガスは南部(テキサス、メキシコ湾岸)です。東部と西部の間にはロッキー山脈があり直接連携することはできません。資源の偏在により州をまたいだ連携が以前から行われていました。需要が大きいのはカリフォルニア、フロリダ、ニューヨークと離れているため、長距離大容量送電のニーズが高く、高電圧直流送電も採用されています。

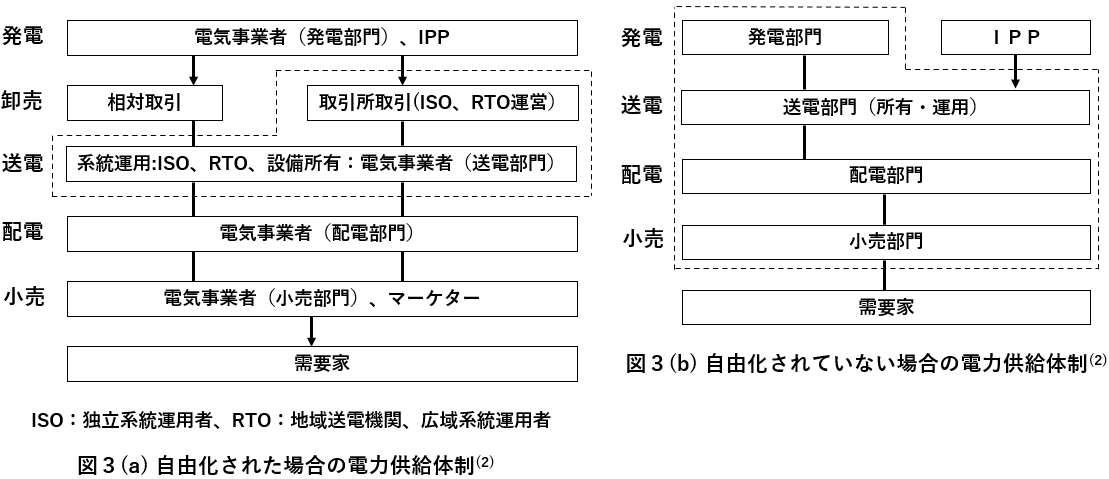

米国の電力事業者は大半が民営で、連邦や公営の電気事業者もありますが、独占的営業権が自治体から与えられ、州や連邦規制機関の規制を受けていました。1980年代後半から規制が緩和され、卸売電力市場が自由化され、2000年代半ばには小売電力市場も自由化されました。ただし、自由化するか否かは州により異なります。自由化された場合は垂直統合体勢から発電、送電、配電、小売りに分割されました。相対取引と取引所取引ができます。米国の電力供給体制を図3(a)、(b)に示します。

(2)EU

EUでも電力資源は国ごとに異なります。スイス、オーストリア、北欧は水力発電が主体、ドイツは水力資源に乏しく石炭は豊富、英国は北海に石油と天然ガスを豊富に抱えていて1981年にエネルギー自給率100%を達成、現在、枯渇が心配され、自給率は2017年で63%にさがっているというように資源状況は国ごとに異なります。フランスは第一次石油危機の影響で原子力主体です。そのため、国をこえた連携がもともと盛んでした。水力資源の乏しいドイツやフランスはスイスとの連携が必須でした。出力制御しにくい原子力主体のフランスは、制御の点で小回りの利くドイツの火力に強く依存しています。

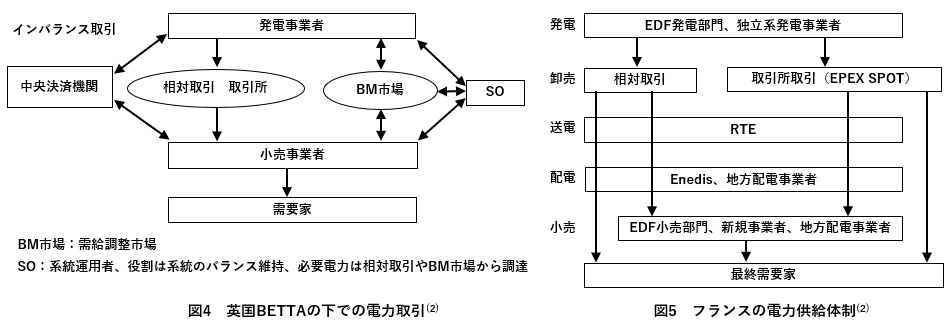

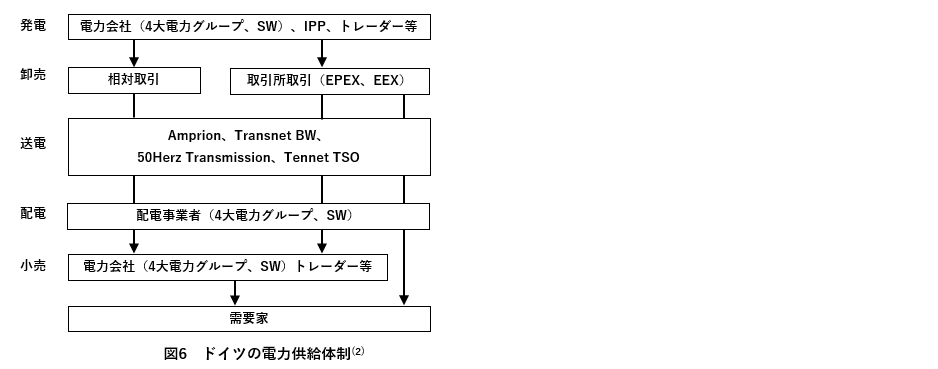

戦後、経済復興を目的に英国やフランスは電力事業を国営化しました。ドイツは8大電力事業者がそれぞれの地域で独占していました。英国はサッチャー政権の下で民営化と自由化が、フランスとドイツはEU指令の基づき自由化が行われ、垂直統合から発電、送電、配電、小売りに分割、相対取引と取引所取引が行われ、計画値と計量値の差異をうめる工夫もされています。図4に英国の電力供給体制、図5にフランスの電力供給体制、図6にドイツの電力供給体制を示します。

ドイツでは従来の卸電力市場と需給調整市場に加えて、再生可能エネルギーの大量導入を可能とする容量リザーブの導入を図っています。容量リザーブ制度とは平時は停止しているリザーブ供給力を緊急時のみ稼働させる制度です。また、ドイツの8大電力会社は自由化で4社に絞られたのですが、再生可能エネルギー導入で石炭火力の採算性が悪化したため、大規模集中型発電による収益構造から、再生可能エネルギーの導入や、ネットワーク事業へシフトするなど、業態転換を図っています。

4.まとめ

電力会社は9社あるのですが、地域独占体制が長く続き、所有する発電方式もほとんど同じで経営体質も似通っています。これでは競争のしようがありません。自由化といっても送電線や配電線は9社が独占し、新規事業者はこの使用料を負担しています。これでは新規参入は容易ではありません。

海外の例を参考に工夫することで日本独自の電力自由化を実施して欲しいものです。資源の少ない日本だからこそ燃料が不要な再生可能ネルギーの導入は重要といえます。ドイツのように再生可能エネルギー導入を促進する工夫を加えて、電力価格を安定させたいものです。個人的には下記の4点が重要だと考えています。

(1)発電部門、送電部門、配電部門、小売部門に分離し、送電部門は地域を見渡した発電司令を行う。送電部門と配電部門は共通インフラの位置付けとする。発電部門は水力、火力、原子力等発電方式で分離し、各発電方式の発電コストが明示できるようにする。

(2)電力市場を整備し、相対取引と取引所取引だけでなく、計画値(契約値)と実際の計量値との差異を埋める機関・市場を設ける。

(3)再生可能エネルギーの大量導入が可能な仕組み(例えばドイツの容量リザーブ)を工夫する。

(4)ドイツを例に大手電力会社が大規模集中型の従来発電を中心とした収益構造からの転換を図れるような工夫をする。

我が国は電力技術で世界を牽引してきましたが、再生可能エネルギーの導入と言う点で後れを取っているように見えます。これは技術の問題と言うよりも、電力市場をどう考えるかと言う仕組みの問題だと言えます。電力市場の見直しにより、電力価格が安定し、国としての競争力向上につながることを期待してやみません。

参考文献

(1) 戒能一成、「日本の地域間連携送電網の経済的分析」、RIETI Discussion Paper Series 05-J-033、

2005年11月

(2) 海外諸国の電機事業 第1編、一般社団法人 海外電力調査会、2019

2023年1月掲載

再生可能エネルギーは資源の乏しい日本の救世主

山本 惠一

昭和45年卒

今回の話題は私の専門である電力です。電力は国民にとって極めて重要な問題です。開成バレー部OBの皆さんにも一緒に考えていただくために、本ホームページに投稿し、今回掲載していただくことになりました。

再生可能エネルギーを代表する太陽光発電(PV, Photovoltaic)と風力発電(WP, Wind Power)は、二酸化炭素削減の手段として捉えられがちです。さらに、出力が変動することもあり、国内の電力関係者の多くは基幹電源にふさわしくないと見なす傾向にあります。しかし、両電源とも開発に際して一番のポイントは「燃料が不要」と言う点でした。太陽光発電は日本で実用化され、風力発電はオランダやベルギーで開発・実用化されました。いずれも資源の乏しい国です。

現在、我が国の電力の主力である火力発電と原子力発電は燃料を輸入に依存しています。今年は、ロシアのウクライナ侵攻に伴う石油・液化天然ガス(LNG)の高騰に加えて、急激な円安により電気代は大きく上昇しました。電力はエネルギーとして社会の基盤と言えますが、燃料を輸入に頼る限りその価格変動は避けられません。原子力発電への期待が高まっていますが、燃料であるウランをめぐって各国での争奪戦がいずれ始まり、価格高騰は避けられません。

太陽光発電と風力発電は違います。燃料が要らないのですから発電コストへの為替レートの影響を受けません。資源の乏しい日本にとり太陽光発電と風力発電は救世主と言えるのではないでしょうか。ここでは構成、建設費、発電コストなどを従来の火力発電や原子力発電と比較し、課題や救世主としての可能性を検討してみます。

なお、地熱発電、バイオマス発電など他の再生可能エネルギーも救世主候補と言えますが、今回は海外において、現時点で発電コストが従来電源(火力及び原子力発電)より低く、公開されたデータも多いことから、太陽光発電と風力発電を候補として取り上げました。

1.太陽光発電、風力発電、火力発電、原子力発電の比較

最初に太陽光発電と風力発電が、火力発電や原子力発電とどのような違いがあるのかを見てみます。構成と特徴、運転面、設備面、建設期間、建設費を比べてみます。

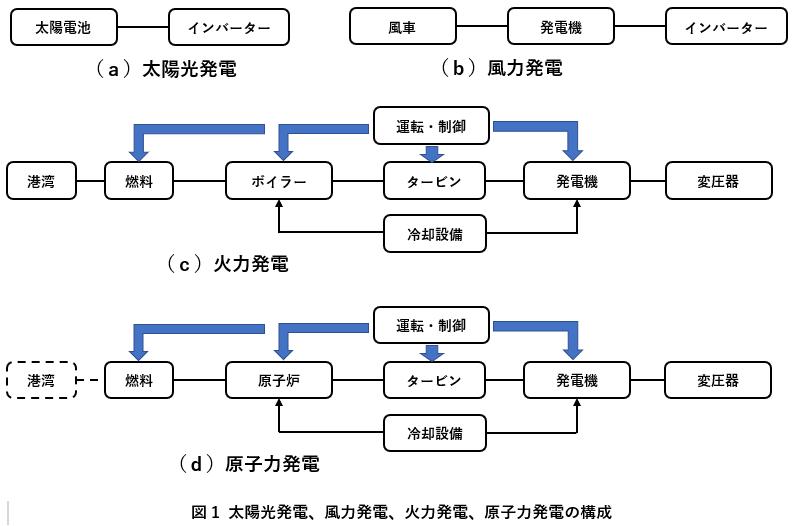

(1)構成と特徴

太陽光発電、風力発電、火力発電と原子力発電の構成を図1に示します。図1はこの記事のために新たに作りました。燃料がいらないことで太陽光発電と風力発電の構成は単純です。火力発電では蒸気タービンで発電機を回して発電しますが、この蒸気タービンを動かすための蒸気をボイラーで作ります。原子力発電では原子炉の核反応熱で蒸気を作ります。そのため、システムは複雑になります。

それぞれの特徴を表1に示します。表1はこの記事のために新たに作りました。燃料が不要な太陽光発電と風力発電ですが、どちらも出力調整はできません。出力を決める日射量や風速がお天気まかせだからです。同じ理由から、定格での運転もできません。同じ装置を別の場所で使うと得られる電力量が違います。この点が定格運転の可能で出力の制御が可能な火力発電と原子力発電とは大きく異なります。

太陽光発電で使う太陽電池は大量生産され、コスト低減が可能です。風力発電も発電機1台の出力は1~10MW と小さく量産できますので、太陽電池ほどではないですが、コスト削減が可能です。一方、火力発電や原子力発電は最新の技術を反映し、設置する場所に合わせて製作するため、設計は都度設計になりコスト高になります。

表1 各発電方式の個性と特徴

|

| 太陽光発電 | 風力発電 | 火力発電 | 原子力発電 |

| 電気の種類 | 直流 | 交流 | 交流 | 交流 |

| 出力調整 | 不可 | 不可 | 可能 | 可能 |

| 定格運転 | 不可 | 不可 | 可能 | 可能 |

| 同期運転 | 不要 | 不要 | 必要 | 必要 |

| 装置生産方式 | 量産 | 量産 | 専用設計 | 専用設計 |

(2)運転面での比較

燃料が不要な太陽光発電と風力発電はお天気まかせ、風まかせなので、出力制御は行えません。では、出力の調整はどのように行うのでしょう。太陽光発電で考えてみます。1MWのメガファームを想定し、100kWのユニット10台から構成されているとします。ユニットの出力調整はできません。100kWまでの負荷であればユニット1台を使用、200kWであればユニット2台というように電力系統に接続するユニット数を変えることで調整できます。太陽光発電も風力発電も遠隔制御が基本なので、無人運転です。

火力発電や原子力発電は蒸気量を制御することで出力調整が行えます。しかし、ボイラーの運転状態、原子炉の運転状態、タービンや発電機の状態など多くの部分を常時監視する必要があります。そのため監視と運転制御は制御棟で行い、大勢の運転員が必要です。タービンや発電機など可動部も多く、高温で使用する機器も多いので、詳細な日常点検が欠かせません。

(3)設備の比較

次に設備の比較をしてみます。火力発電や原子力発電では設備は建屋に収納されます。発電機のほかにボイラーや原子炉があり、その監視や制御をする制御棟も必要です。貯炭場やLNGタンク、使用済み燃料の保管設備も必要です。そのため、周辺設備も含めた広大な敷地が必要です。燃料受け入れのための港湾が必要なうえに、大量の冷却水は海から供給されます。そのため、火力発電所や原子力発電所は津波の危険性が高い海岸線に設置されています。

太陽光発電と風力発電はこれらの周辺設備は一切不要です。

(4)建設期間と建設費

風力発電も太陽光発電も主要部品を工場で組み立て、現地で設置するだけです。敷地の造成も設置される部分の基礎をしっかり作るだけです。大規模なウィンドファームでも2~3年でできます。火力や原子力は敷地の造成、港湾の整備から始まります。運転開始まで10年以上かかることもあります。

資料1に2000年と古いですが、建設費の比較が掲載されています。表2に転記した数値を示します。2000年当時でも太陽光発電と風力発電の建設費は火力発電や原子力発電より低かったことがわかります。現在は太陽光発電と風力発電の普及が進み建設費は大幅に下がっています。

太陽電池の性能も向上、1kWに必要な太陽光発電の面積は10~15平米です(2)。

表2 建設費、燃料費の比較(1)

|

| 太陽光発電 | 風力発電 | LNG火力発電 | 原子力発電 |

| 建設費(千円/kW) | 45 | 20 | 175.5 | 366.3 |

| 用地面積(m2/kW) | 67 | 49.6 | 0.22 | 0.66 |

| 法定耐用年数 | 15 | 15 | 15 | 15 |

| 実質耐用年数 | 15 | 15 | 50 | 60 |

| 燃料費(円/kWh) | 0 | 0 | 7.60 | 1.47 |

| 操業費(円/kWh) | 0.05 | 6 | 0.17 | 0.43 |

| 所内消費率(%) | 0 | 0.125 | 0.02 | 0.035 |

2.発電コスト

高いと言われた太陽光発電と風力発電ですが、前述の結果をみると火力発電や原子力発電と比べて

むしろ安くなるように思えます。資料1に2000年当時の発電単価が記載されていたので表3に転記し

ます(条件は表2のものです)。太陽光発電と風力発電はお天気次第となるため、稼働率は10%と低

く設定されており、これが発電コストを高くしています。なお、太陽光発電、風力発電とも稼働率が

低いため、40%と80%の欄は空欄になります。

表3 2000年当時の発電コスト 単位:円/kWh(1)

|

| 太陽光発電 | 風力発電 | LNG火力発電 | 原子力発電 |

| 稼働率10% | 27.2 | 14.3 | 40.29 | 58.85 |

| 稼働率40% | - | - | 15.9 | 16.14 |

| 稼働率80% | - | - | 11.83 | 9.02 |

現在の発電方式ごとの発電単価は経済産業省が発表しているので(3)、その数値を見てみまし

ょう。2020年のものを表4、2030年の予想を表5に示します。2030年では太陽光発電、風力発電と

も風力発電や原子力発電と遜色のないものになっています。海外での太陽光発電と風力発電のコスト

は現時点でも日本の2030年度での予想より低いものとなっていますので、発電コストでも救世主とし

て期待できそうです。

表4 2020年の発電コスト(3)

|

| 太陽光発電 | 風力発電 | LNG火力発電 | 原子力発電 |

| 発電コスト(円/kWh) | 12.9 | 19.8 | 10.7 | 11.5~ |

| 設備利用率(%) | 17.2 | 25.4 | 70 | 70 |

| 可動年数(年) | 25 | 25 | 40 | 40 |

表5 2030年の発電コスト(3)

|

| 太陽光発電 | 風力発電 | LNG火力発電 | 原子力発電 |

| 発電コスト(円/kWh) | 8.2~11.8 | 9.8~17.2 | 10.7~14.3 | 11.7~ |

| 設備利用率(%) | 17.2 | 25.4 | 70 | 70 |

| 可動年数(年) | 25 | 25 | 40 | 40 |

3.太陽光発電と風力発電の課題

太陽光発電と風力発電を大量に導入したときに特に留意すべき課題は次の2点です。

(1)課題その1:お天気まかせ

太陽光発電と風力発電は良いことづくめではありません。太陽光発電は昼間しか発電しません。雨が何日も続けば、その間は発電しません。風力発電も風が弱いと発電できません。逆に台風のように風が強すぎても運転できません。短時間であれば電池を使った安定化が考えられますが、数日となると電池では無理です。現在の技術で考えられるのは、1)余剰電力で水を電気分解して水素をつくり貯めておく、2)電気が必要な場合は燃料電池で発電するという使い方です。燃料電池の効率は50%程度と低いのですが、燃料費が不要なので効率が低くえも良いのではないでしょうか。

(2)課題その2:定格出運転できない

火力発電や原子力発電であれば、定格での運転ができます。しかし、太陽光発電と風力発電は定格で運転されることは、まずありえません。風力発電の定格は、一般的に風速12m/sで使用された時になります。この風速はかなりの強風ですので、国内ではなかなか得られません。さらに、風の無いときや風が強すぎても発電できません。太陽光発電では定格が得られる日射量が決まっているのですが、お天気まかせですから、この日射量が得られる保証はありませんし、夜間や雨の日は発電しません。表4、表5を見ると、風力発電の設備利用(1年を平均したときの発電量と定格運転で得られるものの比率)が25.4%、太陽光発電の設備利用率が17.2%と低いのはこのためです。

この設備利用率を考慮すると、出力1,000MWの発電所(原子力発電所の単機容量です)を風力発電に置き換えるには5MWの風力発電機が200台ではなく788台もいります。5MWのソーラーファームであれば1,163ヶ所になります。

4.太陽光発電と風力発電を主力とした電力系統の実現

太陽光発電と風力発電を主体とした電力系統を実現するにはどうすれば良いのでしょうか。まず行わなければいけないのは、

① 太陽光発電と風力発電だけで国内需要をまかなえるかの評価です。

太陽光発電で国内需要をまかなえるかを検討してみます。必要な面積は15平米/kWと広めにします。全国平均の年間日照時間は1,915.9時間(1にちでは5.25時間)です(4)。また、2020年度の1年間の発電電力量は10,008億kWhです。(5)15平米の太陽電池の1年間の発電量Wdは

Wd=1 kW × 1969 h= 1915.9kWh

15k平米の太陽電池の発電量は1969×10exp6 kWhなので、10,008億kWhに必要な面積は

S=15 × 10,008 × 10exp8 ÷ ( 1915.9 × 10exp6 )

=7,835 km2

です。日本の国土は377,900 k平米なので2.1%あればよいことになります。雨の日が半分としても4.2%で十分です。何とかなりそうに思えます。次は、

② 太陽光発電と風力発電が発電できないときの対策

前述しましたが、天候次第では何日も発電しない可能性がありますので、その対策が必要です。水素を製造しためておくのも有効な手段になります。

③ 運転ノウハウの取得

いきなり太陽光発電と風力発電を主役にできません。導入を進めて実際の運転ノウハウを取得することが重要です。

5.まとめ

如何でしょう。太陽光発電と風力発電は、資源のない日本にとり救世主となれそうなことがわかりました。燃料が不要なだけでなく、発電コストも現在より下がりそうです。太陽電池の実用化は日本で行われたのですが、日本では採用されませんでした。その間にEUで導入が進み、製造面でも中国に遅れを取っています。太陽電池の開発は二酸化炭素削減を目的にしたわけではなく、資源の乏しい点の克服が目的でした。ようやく本来の目的に使えそうです。

日本では太陽光発電と風力発電の導入にあたり出力を安定化するために電池が必要とされています。しかし、導入が進んでいるEUや中国では電池は使用されていません。運用で工夫をしています。次回は電力の運用とこの点に大きく関係する電力の自由化について考えてみます。

(付録)発電単価の算出方法(6)

日本の発電コストを最初に算出したのは電力中央研究所でした。経産省総合エネルギー調査会電気事業分科会コスト等検討小委員会第9回に資料4「モデル試算による各電源の発電コスト比較」として出され、その後定期的に見直されています。考え方は

発電原価=(資本費+燃料費+運転維持費)/発電電力量

で各項目は以下となります。

資本費:電源別の各モデルプラントにおける減価償却費、固定資産税、報酬、水使用量(水力)、

廃炉費用(原子力)の合計

燃料費:単位数量当たりの燃料価格に必要燃料量を乗じた値

運転維持費:各電源別の修繕費、諸費、給料手当、業務分担費、事業税の合計

(参考資料)

(1)戒能一成、経済産業研究所、RIETI Discussion Paper Series 09-J-001、2008年12月

(2)「太陽光発電の設置に必要な面積の求め方と容量ごとの必用面積」

https://ecodenchi.com/solar-power-area/

(3)基本政策分科会に対する発電コスト検証に関する報告、経済産業省 発電コスト検証ワーキング

グループ、令和3年9月

https://www.enecho.meti.go.jp/committee/council/basic_policy_subcommittee/mitoshi/cost_wg/pdf/cost_wg_20210908_01.pdf

(4)日照時間(平均値)(統計期間1991~2020年)

https://www.pref.okayama.jp/uploaded/life/726941_6627815_misc.pdf

(5)業省資源エネルギー庁、令和3年度(2021年度)エネルギー需給実績(速報)

https://www.enecho.meti.go.jp/statistics/total_energy/results.html#headline1

(6)H16年1月電気事業連合会「モデル試算による各電源の発電コスト比較

http://www.aec.go.jp/jicst/NC/tyoki/gijyutu2004/gijyutu03/ssiryo3.pdf

2022年12月掲載

農業を考えるー欧米との違い、自給率、地球温暖化防止の有効手段

山本 惠一

昭和45年卒

前回の水産業で紹介した大泉先生の専門は農業経済でした。当時勤務していた前川製作所は農産物の保管用冷蔵庫も扱い、農業とも関係が深く、気が付くと農業分野にも足を踏み込んでいました。今回は農業について考えてみます。

2021年度の農産物の輸出額の実績は1位が米国(170,395 百万US$)、2位がオランダ(117,433 百万US$)、3位ブラジル(97,659 百万US$)、4位ドイツ、5位フランス、6位中国、7位スペイン、8位カナダ、9位イタリアとなっており先進国が占めています(1)。農業が強いのは先進国の特徴と言えそうなのですが、GDP3位の日本の順位は40位と低いのです。日本の農業は規模が小さく、機械化しにくいことが弱い原因と教わった覚えがあります。本当でしょうか。

地球温暖化防止には二酸化炭素の削減が必要です。技術革新で二酸化炭素の発生は減らせますが、すでに発生してしまった二酸化炭素を減らすことは難しいと言われています。しかし、植物は光合成で空気中の二酸化炭素を取り込み地中に固定化できます。農業は地球温暖化防止の点でも有効な手段と言えそうです。

今回は農業について考えてみます。まず、欧米との違いを見てみます。次に少量自給率の観点から考え、最後に、農業が現在温暖化の原因として問題となっている二酸化炭素を固定化できる最良の手段であることを見ていきます。

1.米国の農業

米国の人口は3億2950万人(2020)、面積は9,834,000 km2、2021年度の輸出額は170,395 百万US$で2位以下を大きく引き離しています。

戦後、日本も含めて先進国の農産物の生産量は化学肥料の普及で増大しました。その結果、1970年代に価格の下落が起きました。日本は米の生産制限により価格維持を図ったのですが、欧米諸国の対応は異なりました。余剰分を輸出にまわし、対応した農家には補助金をだすことで輸出した農産物の価格を下げ、競争力を高めたのです。先進国が農産物を低価格で輸出したため、大きな影響を受けたのが発展途上国の農業でした。

2016年時点での農業所得に対する公的助成が占める割合はヨーロッパで90%以上、米国で40%程度と言われてます(2)、(3)。日本もヨーロッパや米国同様、農産物の生産量は戦後に大きく伸びたのですが、価格維持のために減産政策をとり、関税で農家を保護しようとしました。対してヨーロッパや米国は補助金を出すことで価格を下げ、輸出競争力を高めたのです。

米国やヨーロッパではトウモロコシを油化しようとしていました。日本では食料であるトウモロコシを油化に使うのはもったいないという議論があったのですが、トウモロコシを油化すると農家に補助金を出す必要がなくなる、これがトウモロコシの油化の理由でした。

この海外の農業の状況がなぜか日本では知られていません。日本の農産物は競争力がないのではなく、競争力をつける政策がとられていないだけだと言えます。米も減反などせず、増産し、輸出補助金のような制度をつくれば、強力な輸出競争力を持つことができるのではないでしょうか。

2.オランダ(4)、(5)、(6)

オランダの人口は1744万人(2020)、面積は41,540 km2で人口は米国の20分の1、面積で250分の1しかありません。それなのに輸出額は米国の3分の2で堂々の世界第2位です。その秘密はどこにあるのでしょう。面白いのは、農産物の輸出額が2位にも拘らず食料自給率は66%(カロリーベース)、穀物にいたっては14%しかないことです。

輸出している農産品は花き、野菜や酪農品が中心です。野菜もトマト、パプリカ、キュウリ、ナス、イチゴなどです。言い換えれば「安いものは輸入し、高く売れるものを生産し輸出する」がオランダの特徴と言えます。

国土の狭さは植物工場で克服しました。植物工場も生産コストを下げるために太陽光を利用したもので、高価で電気代のかかるLEDランプは使っていません。工場内は自動化がすすめられ高い生産性を誇っています。オランダでは農業を輸出産業としてとらえ、儲かる仕組みを作りあげられていると言えます。

3.食料自給率と戦争・平和

ロシアのウクライナ侵攻を契機に食料自給率への関心が高まっています。国の安全保障と言う観点から食料自給率は高めるべきなのでしょうか。

話がかわりますが西ヨーロッパの電力系統は密につながっています。ライン川で送電線のトラブルが起きた時に、その影響は西ヨーロッパ全域の停電を引き起こしました(7)、(8)。ここまで密に繋げた理由の一つは「戦争と紛争の防止」があったそうです。他の国での影響が自国に及ぶので、どの国も戦争や紛争の防止に必死になるであろうと考えたのです。

この話は食料の依存関係にも適用できると思います。ウクライナ侵攻がはっきりさせたのは、現在の世界はエネルギー、食糧、経済などがかってないほど密接に関係しており、他国の戦争や紛争の影響を世界中が強くうけるということでした。このことがわかっていれば各国はもっと真剣にロシアとウクライナの調停にたいし努力したのではないでしょうか。

こう考えると、安易に自給率向上を掲げるのではなく、平和と戦争や紛争の防止と言う観点からも適正な自給率というものを考えるべきだと言えます。

4.農業と二酸化炭素の固定化

農業は化学肥料が生まれたことにより飛躍的な増産が可能となりました。化学肥料の有効性は実証されたのですが、植物がどのように栄養を取り込むのかはわかりませんでした。現在は植物の栄養を取り込む仕組みがわかってきたことにより、化学肥料に頼らない増産の可能性が見えています。植物は根粒菌などの微生物の力をかりて栄養を取り込み、同時に微生物に栄養を与えて微生物を増やし、土壌を豊かにし、その結果、光合成で吸収された二酸化炭素は土壌に蓄積されます。つまり、空気中の二酸化炭素が土壌に閉じ込められることになります。

二酸化炭素の排出量の削減は大きな課題となっています。しかし、排出量の削減以上に重要なのは排出されてしまった二酸化炭素をどうやって減らせるかです。「Drawdownドローダウン-地球温暖化を逆転させる100の方法」(9)で紹介された解決策の中から農業に関連するものは

シルボパスチャ(林間放牧)(9位)

環境再生型農業(11位)

熱帯性の樹木作物(14位)

環境保全型農業(16位)

間作林(17位)

管理放牧(19位)

農地再生(23位)

稲作法の改良(24位)

多層的アグロフォレストリー(28位)

など、上位30項目のうちの9項目を占めています。これらの項目の特徴は既に発生してしまった二酸化炭素の固定化が可能となる点にあります。しかも電力などのエネルギーが不要なので、二酸化炭素固定化のためのエネルギー消費による二酸化炭素の発生がありません。

農業は二酸化炭素の削減と固定化という両面に対し、大きな手段となる可能性を秘めています。私たちは農業の可能性と秘めた将来性を見つめなおす時に差し掛かっているのではないでしょうか。

5.まとめ

日本と欧米では農業に対する考え方だけでなく、政策に大きな違いがあります。農業は地球温暖化の原因となる二酸化炭素の固定化に関しても有効です。牛などの家畜は温暖化の原因となるメタンを発生するのですが、シルバポスチュア(林間放牧)はこのメタンの発生量を減らすことができると言われています。食料を通じた国家間の結びつきは平和の推進の強力な手段になりそうです。

日本で農業は後継者不足に悩まされていますが、農業の将来の可能性は大きな物があると思えてなりません。従来の政策を見直すべき時期にさしかかっていると思います。そして、国民の農業の現状と将来の可能性への理解が深まるような教育が必要ではないでしょうか。

参考文献

(1)世界の農産物・食料品輸出額国別ランキング

https://www.globalnote.jp/post-3280.html

(2)聞いてびっくり!各国は独自の助成制度で「農業保護」

https://seikatsuclub.coop/news/detail.html?NTC=1000000384

(3)【鈴木宣弘・食料・農業問題 本質と裏側】欧米農政への誤解

https://www.jacom.or.jp/column/2018/08/180823-35992.php

(4)オリックス-蘭ラボバンク戦略提携記念シンポジウム

「オランダの農業経営から日本を考える-農業立国に向けた論点」、2014年10月31日開催

(5)オランダの農産品貿易構造の特徴とその要因

https://www.scgr.co.jp/report/survey/2017020922808/

(6)「農産物輸出大国オランダを見習え」は間違っている

https://www.ruralnet.or.jp/gn/201801/tomato.htm

(7)「欧州大陸広域停電について2006年11月4日発生」、電力技術懇談会講演会、2007年7月25日

(8)2006年ヨーロッパ広域大停電 https://ja.wikipedia.org/wiki/2006%E5%B9%B4%E3%83%A8%E3%83%BC%E3%83%AD%E3%83%83%E3%83%91%E5%BA%83%E5%9F%9F%E5%81%9C%E9%9B%BB

(9)「Drawdownドローダウン-地球温暖化を逆転させる100の方法」、ポール・ホーケン編著、

江守正多、東出顕子訳、山と渓谷社、2020年12月12日発売

2022年11月掲載

水産業は衰退産業なのか-海外の水産業に学ぶ

山本 惠一

昭和45年卒

筆者が初めて水産業・水産加工業に関係したのは2012年3月でした。震災からの東北復興のお手伝いで、気仙地区と呼ばれる大船渡、陸前高田が対象でした。目指したのは水産加工業での雇用創出です。そのため、東北の水産加工業と水産業を調査、次の問題点がわかりました。

(1)水産加工業の規模は小さく、従業員は主婦が中心である。

(2)水産業は魚を獲るだけで、売値の決定権がない。そのため大漁貧乏が起きる。

この2点は東北に限らず、日本の水産業や水産加工業に共通した問題点です。活動の中で、宮城大学教授(現名誉教授)の大泉先生を知り、先生が主催する大泉塾に参加、国内だけでなく海外の状況も知ることになりました。

日本の水産業は水産資源の減少(枯渇)と後継者不足に悩んでいます。後継者がいないのは水産業に将来の夢がないからであり、そのため、日本では水産業は衰退産業として捉えられています。

目を世界に転じてみましょう。世界では水産業と水産加工業は人口増加を支えるための有望産業であり、成長産業と捉えられています。ノルウェー、アイスランド、ニュージーランドなどでは持続的に漁業収益は伸びています。日本と何が違うのでしょう。

以下ではノルウェーの水産業と日本の水産業の違いを見てみます。

1.ノルウェーの水産業

ノルウェーは現在も漁業収益は持続的に増加していますが、1970年代中頃までは日本と同様に補助金に頼り、漁業経営としては破綻してました。ノルウェー漁業は過当競争による乱獲で資源が枯渇し、経営が破綻、補助金に頼る結果となったのです。まさに日本が現在置かれている負のスパイラルに陥っていました。問題点は現在の日本同様に資源の枯渇と設備(漁船)過剰でした。

ノルウェー漁業は日本同様に個人経営中心で、漁業組合が大きな権力を持ち、小規模漁村が多数存在し、漁民は強い政治力を持っていました。ノルウェー漁業の立て直しは、ノルウェー政府のとった下記の周辺国も巻き込んだ思い切った処置によるものでした。

(1)漁業に中心であった北海でのニシン漁を禁止

(2)80年代に資源は回復、ニシン漁を復活させるが、漁獲量を厳しく抑制

(3)獲った魚をできるだけ高く売れるようにすることで「持続的に儲かる漁業」を実現、ノルウェーは

「量で勝負の漁業」から「質で勝負の漁業」に転換しました。

具体的な処置を以下にまとめます。

2. 資源管理と漁獲制限

海洋資源利用は国際ルール化され、日本でも国際海洋法条約を批准し1996年に「海洋生物資源の保存及び管理に関する法律」(TAC法、Total Allowable Catch)を制定しました。TACは魚種ごとに漁獲できる総量を決めて規制する管理方式で、各国は生物資源的に許容できると判断された漁獲許容基準をベースに決められています。

日本ではこの漁獲量に対し、漁業者は「オリンピック方式」と呼ばれる方式で配分を受けます。これは早い物勝ちで魚を奪い合う方法で、結果的に早獲り競争を招きました。早獲り競争ですので、高価な成魚だけでなく稚魚まで獲ってしまい、資源保護とは言えない結果をまねいています。

これに対しノルウェーでは個別漁獲枠(IQ、Individual Vessel Quata)方式が採用されました。漁獲枠をあらかじめ個々の漁船に配分する方式です。IQ方式では早獲り競走の必要がないので、各漁船は高額な成魚だけを獲ることができます。稚魚は残されるので持続可能に繋がります。このIQ方式は世界の標準となっており、お隣の韓国でも導入されています。オリンピック方式を採用しているのは日本だけという状況でしたが、ようやく令和5年を目標に日本でもIQ方式が導入されることになりました。

3. IQ方式とSRS制度による過剰設備の削減と大規模化

IQ方式はもう一つの効果も生みました。個々の漁船に漁獲枠を割り付けたので、漁獲枠という価値が漁船に割り当てられたことになります。さらに、ノルウェーではSQS(Structural Quotas System)という制度をつくりました。割当てられた漁獲枠は漁船をスクラップする時に限り、ほかの漁船に移動できると言うものです。漁師は、この仕組みにより漁獲枠を売り、退職金代わりにすることができます。

漁師は廃業時に漁獲枠付きの漁船を売ることで退職金を手にできます。漁獲枠付きの漁船を買った側は、その船を廃船にすれば、別の船の漁獲枠を増やせます。設備である漁船過剰対策となり、漁船の大型化が可能となりました。漁獲制限と資源管理により将来にわたり安定した漁獲量が見込めるようになったので、大手資本も参入し、企業規模の拡大が可能となったのです。

ノルウェーでは関連する水産加工業も近代化と大規模化が行われ、現在では輸出産業として発展しています。水産に関した技術開発は日本では停滞していますが、ノルウェーでは技術刷新が続いています。ノルウェーの漁師は高給で休暇の多い職業のため、人気職種です。そのため、希望者が多く、漁師になることは狭き門なのだそうです。

4. ノルウェーの養殖産業

ノルウェーでの代表的な養殖はサーモンです。サーモン1kgに必要な餌の量は1.2kgです。餌の量が少なくて済むだけではありません。この養殖餌は海の汚染も最小限となるように開発されました。このような養殖餌の開発が可能なのも養殖が大規模な産業化となったことで資金が豊富だからです。養殖サーモンは輸出が前提で、輸出先は高値で購入する日本です。日本ではサーモンの握りが人気ですが、このサーモンはノルウェーから空輸されてます。ノルウェーは国を挙げて日本の寿司業界にサーモンを売り込みブランド化し、空輸でも利益がでます。養殖から販売まで戦略的に進めていることがわかります。養殖産業をみてもノルウェーから学ぶ点は沢山ありそうです。

日本でも資源枯渇に対する答えとして養殖が期待されています。その一例としてマグロの完全養殖化が進んでいます。しかし、マグロ1kgに必要な餌である小魚の量は15kgにのぼります。マグロの養殖が可能となったとしても小魚が必要なうえに、現在の日本では養殖の餌となる小魚は輸入に頼っていますから、まだまだ改善の余地がありそうです。

5.終わりに

ノルウェーでの水産業と日本の水産業との違いを見てみましたが、一番の違いは

「ノルウェーでは漁業は産業化され、水産業と言えるが、日本では漁業のままである」

に尽きると思います。日本では漁業権や漁協という規制や組織が改革を阻んでいますが、ノルウェーの例は、適した規制や法規が産業を活性化する好例と言えそうです。

日本でも国主導で改革を進めることで、水産業には明るい未来が開かれるのではないでしょうか。

おまけです。大泉塾では色々なことを学びました。そこで知り合えた先生方の本を以下に挙げておきますので、良ければ参考にしてください。

(1)勝川俊雄、「日本の魚は大丈夫か-「漁業は三陸から生まれ変わる」、NHK出版新書360、

2011年9月10日第1刷発行

(2)勝川俊雄、「漁業と言う日本の問題」、NTT出版、2012年4月19日第1刷発行

(3)片野歩、「日本の水産業は復活できる!-水産資源争奪戦をどう闘うか」、日本経済新聞社、

2012年5月23日第1刷発行

SDGsしてますか?

山本 惠一

昭和45年卒

昭和45年(1970年)卒の山本です。いわゆる年金生活を始めて3年が経ちました。有難いことに時間はたっぷりありますので、政治・経済・教育など色々なことを学びなおせます。理工系出身で技術者であった私にとり、どれも面白いだけでなく、なぜ学生時代にもっと勉強しなかったのかが不思議でなりません。

バレー部のOBの皆さんの年代は幅広く、職業や専門も多岐にわたっています。今回を手始めに学んでいること、そこから感じていることを紹介していきたいと思います。皆さんからのコメントやご意見が楽しみですので、お付き合いください。初回は「SDGs」です。

「SDGs」をTVや新聞、会社の広告などでよく見かけるようになりました。「地球に優しい」といった環境対策のように捉えられれているように見えますが、そうなんでしょうか。「SDGs」について考えたいと思います。

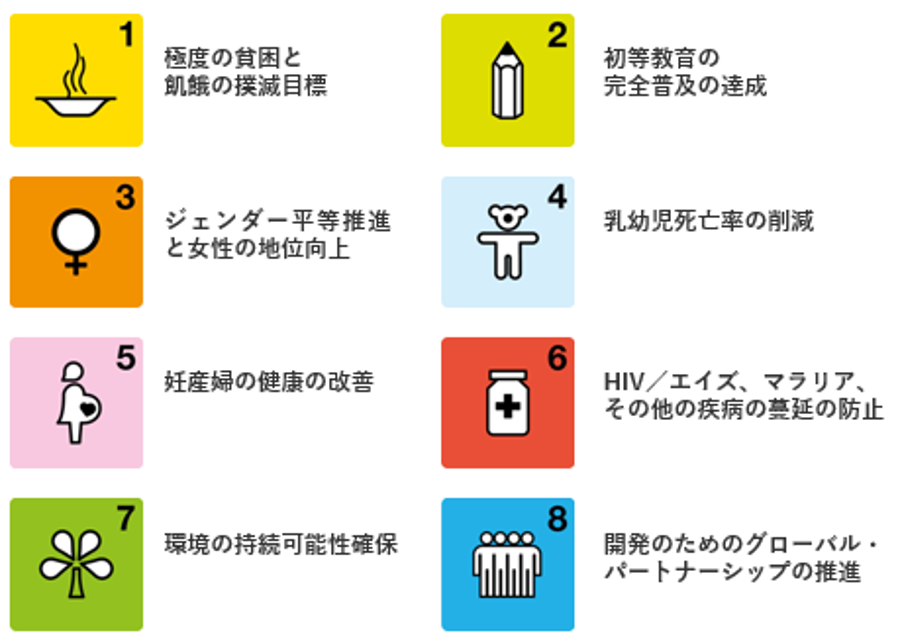

1.SDGsって何だろう

「SDGs」は「Sustainable Development Goals(持続可能な開発目標)」の略で2015年9月の国連サミットで採択されました。活動期間は2015年から2030年です。「SDGs」の前身は「MDGs」です。「MDGs」は「Millennium Development Goals(ミレニアム開発目標)」の略であり、2000年9月の国連ミレニアムサミットで採択された国連ミレニアム宣言をもとにまとめられました。活動期間は2001年から2015年です。

「MDGs」は極度の貧困と飢餓の撲滅など下記の8つのゴール・21のターゲットを掲げ2015年までに一定の成果をあげました。

一定の成果をあげた「MDGs」ですが、限界もわかり、成果として残された部分は深刻なものでした。例えば、途上国の住民の生活の基盤である環境が「気候変動」などで破壊されています。従って、途上国だけでなく先進国も含めてグローバルな取り組みが必要です。国や国際機関だけでなく、大きな力を持つ経済主体・企業の参加が不可欠です。この限界を超えられるものとして「SDGs」は策定されしました。

2.「SDGs」の目標

「SDGs」では下記の17のゴール・169のターゲットが設定されました。1番目は「貧困をなくそう」、2番目が「飢餓をゼロ」に、3番目は「すべての人に健康と福祉を」、4番目が「質の高い教育をみんなに」、5番目は「ジェンダー平等を実現しよう」、6番目が「安全な水とトイレを世界中に」です。「MDGs」を受けたゴールです。

環境に関するものは7番目「エネルギーをみんなにそしてクリーンに」、11番目「住み続けられるまちづくり」、13番目「気候変動に具体的な対策を」、14番目「海に豊かさを守ろう」、15番目「陸の豊かさも守ろう」に出てきます。

如何でしょう。「SDGs」には環境に関連したゴールも入っているのですが、一番の目標は貧困をなくし、飢餓をゼロにし、すべての人に健康と福祉をあたえることであり、そのために質の高い教育、ジェンダーの平等、安全な水とトイレを普及させようとしています。もちろん環境対策も重要ですし、平和な世界が必須です。

ここで忘れてならないのは、貧困は発展途上国だけの問題ではないことです。コロナ禍は国内でも貧困対策が必要であることを顕在化しました。貧困は飢餓にも繋がります。から、身近な問題ともいえます。

3.まとめ

「SDGs」を理解していただけたでしょうか。SDGsとして環境対策をすることは無駄ではありません。その環境対策が貧困や飢餓の撲滅になっていること、世界にはまだ飢餓や貧困が残っていて、先進国である日本でも貧困が問題となっていることを知っていただくことで、皆さんの行っているSDGsはさらに良いものになると思います。

次回は海洋環境、海洋資源について考えてみる予定です。

2022年7月掲載

日本の財政に関して

-1,000兆円の国債残高があっても健全な日本の財政-

竹内 雄一

昭和45年卒

目次:

1. 国債は国の借金

2. 国債は国民の借金か?

3. 政府と日本銀行の関係

4. 政府の資産・負債および、国債の発行額、日銀の国債の所有額

5. 結論

1. 国債は国の借金

国債とは何でしょう? ごく簡単に説明すると以下の通りになります。

日本で消化されている国債の資金の流れを、単純化すると、

国民⇒銀行⇒国

となります。ここで国民は金融機関にお金を預けたり、投資信託を購入するなどのかたちで金融機関に資金を提供します。金融機関は国債を購入することで、銀行は政府に資金を提供し、政府は銀行から借金をします。つまり、政府の国債発行とは「政府が、銀行(国民)からお金を借りる」ことになります。

現在、外国人の日本国債などの保有比率は13%程度で、また、発行した国債の約半分は日本銀行が所有しています。

2.国債は国民の借金か?

財務省は、国債の残高より、国民一人あたり8百万円の借金があると言っています。計算根拠は、国債の発行残高 約1,000兆円 ÷ 人口(1億2,500万人)となります。

しかし、これは国が国民一人当たりに換算すると800万円(今は、820-830万円位)の借金をしているという事であり、国民が1人1人800万円の借金をしているという事ではありません。 上記で説明したお金の流れから考えると、直接、国民が国債を購入している場合以外でも、かなりの部分のお金の出元は国民です。(日本の場合は)政府が国民から借金しているという事で、国債がすべて国内で且つ日銀以外の金融機関で消化されているとしたら、政府は国民から一人あたり、8百万円のお金を間接的に借金していると言えます。(正確にはこの4割程度ですが、、、)

3.政府と日本銀行の関係

私企業の場合、親会社と子会社の関係では、親子間の貸し借りは相殺することになります。

会計検査院の発表では、政府が1/2以上出資している子会社は210組織あります。

例えば、各国立大学、(株)国際協力銀行、東・中・西高速道路(株)、自動車技術統合機構などです。 政府の財務諸表には日銀以外の子会社は連結決算に含まれています。

親会社が子会社から借金をしている、すなわち子会社が親会社に貸付をしている場合、この貸し借りは相殺されます。即ち、親会社の借金(負債)は、子会社の貸付(資産)になるので、親会社は子会社からの借金は借金とは見なさいという事になります。 日本銀行は、一般の私企業とはことなる法人形態ですが、政府が発行株式の55%を所有して、且つ、他株主は株主投票権を持ちませんので、政府の完全な子会社とみなすことができます。 いわゆる、連結決算では、この2者間の、取引は完全に相殺されるという事になります。

毎年、財務省は政府の連結決算書で財務諸表を公開していますが、この連結決算書には日銀は含まれていませんので、政府と日銀の決算書を比較して、政府の財政状況を把握する必要があります。

4.政府の資産・負債および、国債の発行額、日銀の国債の所有額

政府の財政状態の大枠を把握するために、政府の資産・負債の差額がどうなっているのか、また、その中で国債(負債)がどの程度あるのかを以下に示します。

① 政府の資産―負債 (マイナスの場合は、債務超過)

2012年度(2013年3月末):▲447兆円

2020年度(2021年3月末):▲540兆円

② 政府の国債の発行残高(=政府の負債の一部になる)

2012年度 : ▲619.5兆円

2020年度 :▲986.9兆円

③ 日銀の国債保有残高

2012年度 :125.4兆円

2020年度 :532.2兆円

2012年度から2020年度までに国債の発行残高が大幅に増加しましたが、政府の債務超過額の増加は大きくありません。その理由は、対内外証券投資・短期・中長期債券投資などの政府の金融資産がこの間、260兆円以上増加したためです。

財務省は、上記の国債発行残高を示して、借金が1000兆円あると言っているわけです。これは間違いではなくまさに、政府の借金です。また、日銀の国債保有残高は2012年度から2020年度までに5倍近く増加しています。

先に、親会社・子会社間の債権債務は相殺されると説明しました。政府が発行する国債という債務は、子会社である日銀の債権となるので、この金額は相殺されることになります。即ち、①の政府の債務超過のうち、日銀が持つ国債は差し引く必要があります。

これより計算した、日本政府の債務超過(連結純負債残高)の状態は、

2012年度 : ▲321.6兆円(▲447兆円+125.4兆円)

2020年度 : ▲ 8.1兆円(▲540.3兆円+532.2兆円)

となっており、2020年度で、ほぼ、債権・債務が均衡した状態となっており、財政的には健全な財務体制になっていると言えます。

国債発行残高をGDPとの関係で見てみましょう。日本はGDPが伸びていない(=経済成長していない)と長年言われており、およそ500‐550兆円です。このGDPに対する国債発行残高(国債発行残高/GDP)は、

2012年度 : 124%

2020年度 : 183%

また、GDPに対する日銀との連結での純負債残高(純負債残高/GDP)は、

2012年度 : 64%

2020年度 : 1%

以上から、政府は、プライマリーバランス【(単年度税収+税外歳入)=単年度政策経費】を達成し財政健全化を実現しようとしてますが、現状でも財政は健全な状態であることがわかります。

5.結論

政府債務の考え方に関しては、日本政府の招きで、訪日した、米国コロンビア大学教授で、(ノーベル)経済学賞を受賞した、Joseph E. Stiglitz 教授の2017年3月14日の日本での講演記録で、日本の負債に関しての意見を求められたときに、その回答として、『政府の負債(国債)は、日本銀行が所有する国債と相殺することにより、一夜にして政府債務の削減が可能となり、一定の不安の緩和になる』という発言がありました。

『Cancelling government debt owned by government (BOJ) ⇒ Overnight reduction in gross debt – allaying some anxieties.』

当時(2015年度決算)では、国債発行残高780兆円(純負債 465兆円)に対して、日銀の国債保有残高は、349兆円ゆえ、相殺により大幅な負債削減になることを示したものと理解します。

財務省が毎年発表している、日銀除いた子会社含む 政府の連結財務諸表および、日銀の財務諸表の数値を使って、日本政府の財政の健全性について数値把握をした結果、直ちに、財政再建をしなければ財政破綻するという議論は誤りであることは明白になりました。

終わりに、今回の投稿では内容推敲で同期の山本惠一君の全面的な協力があったことを感謝とともに申し添えます。

以上

2022年7月掲載

新型コロナウイルスの感染状況についての考察 (2)

竹内 雄一

昭和45年卒

2022年1月に投稿した新型コロナウイルスの感染状況について、追加の調査結果を報告します。

内容は以下の通りです。

1.第6波の感染の推移(感染の発生速度の変化)

2.第6波での致死率

3.感染状況の他国との比較

1.第6波の感染の推移(感染の発生速度の変化)

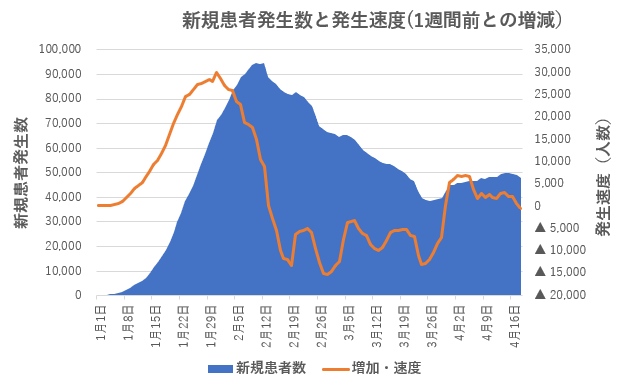

感染の発生速度(新規感染者数の7日前との増減)がプラスなら感染が広がっている事になり、マイナスなら感染が減少傾向にあります。

以下は7日間移動平均の数値を使ったグラフです。1月より急激に感染が広がりましたが、2月中旬以降感染が減少傾向となっています。しかしながら、3月末頃より感染の発生速度がプラスになり現在は、ほぼ横ばい、患者数も横ばい状態となっています。

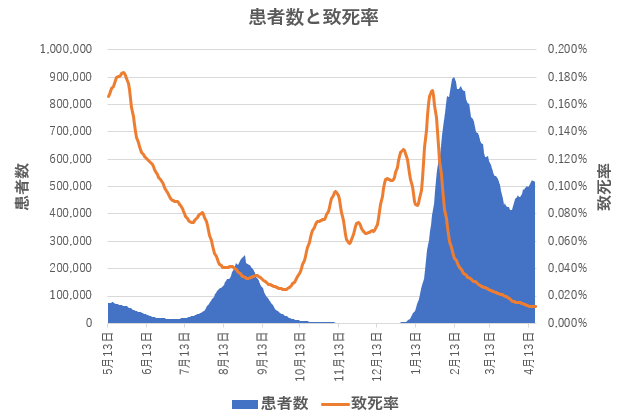

2.第6波での致死率

今までの本感染症での致死率の推移をグラフにしました。数値は7日間移動平均の数値を使い、致死率は以下の式で計算してあります。

致死率=7日間移動平均の死者/2週間前の7日間移動平均患者数

2021年5月以降の患者数の推移と、致死率の推移をみると、2021年5月ころよりワクチン接種が進んだ状況に比例して、致死率は低下傾向になりました。オミクロン株流行により上昇したものの、2022年3月以降は、致死率が0.01%程度(4月中旬で0.012%)の状況になっています。

厚生労働省の発表では、季節性のインフルエンザでは年間約1千万人が感染し、インフルエンザの流行による直接的、間接的な死者(超過死亡者)は約1万人と推定しています。よって、インフルエンザの死亡率は0.1%程度であり、新型コロナの場合の致死率はインフルエンザの場合の1/8 程度となっています。

日本の医療体制、さらに昨今の経済状況等を鑑みた場合、感染症の対応を第2類(ジフテリア・H5N1型鳥インフルエンザ、結核、新型コロナウイルス)よりインフルエンザと同じ第5類等に変更して、一般の医院での通常診療が可能な状態にした方が良いのかもしれません。

因みに、第3類は、コレラ・腸チフス・細菌性赤痢などがあり、新型コロナウイルスはこれらより危険性が高いという判断になっていると理解します。

いずれにしても、今後も長期間にわたって現在と同じ医療対応体制を継続すべきか、そろそろ考え直す時期がきているのではないかと愚考しています。

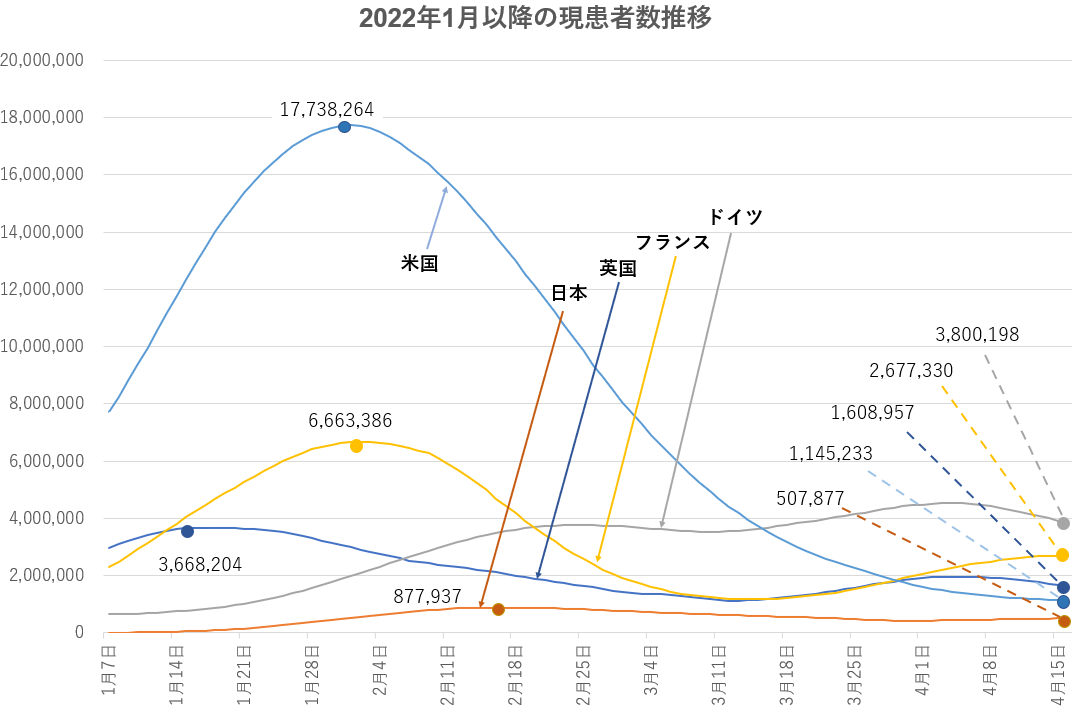

3.感染状況の他国との比較

先進国である、米国、英国、ドイツ、フランスとの現患者数(感染者数より、回復者・死亡者数を差し引いたその時点での患者数)の、2022年1月以降の推移を以下に示します。

世界全体では5億人以上の人が感染しましたが、現在は新規発生の患者数は減少傾向になっています。グラフでは米国以外はっきりとは見えにくいのですが、米国・ドイツ・フランス・英国ともに、患者数の減少が継続しています。理由として考えられるのは、これらの国では累計患者数が、人口の25%-40%となっており、免疫を持った人が増えているためではと想像しています。日本は累計患者数/人口では6%程度です。

米国ではピークの1,800万人から現在は115万人に減少しています。日本の50万人と比べて人口が日本の半分程度の英(160万人)・独(380万人)・仏(270万人)の患者数を考えると、日本での感染の広がりはある程度限定的になっていると思われます。

なぜかは、種々考え方があると思いますが、日本人の日頃の生活習慣(手洗い・土足禁止・マスクなど)が影響しているのかもしれません。

新型コロナウイルスは、罹患しないように注意が必要な事は当然ですが、必要以上に恐れ、うつ病になったりしないように、心を平静に保ち、普通の生活を維持することが肝要だと考えます。

以上

2022年4月掲載

新型コロナウイルスの感染状況についての考察 (1)

竹内 雄一

昭和45年卒

2019年末-2020年初頭、中国の武漢でSARS、MARSのような感染症が発生したと報告があり、当初、WHOはヒト-ヒト感染が認められないとの発表でしたが、ヒト-ヒト感染することが判明しました。 この時期は、中国の旧正月での多数の中国の人の海外移動が行われ、進出している中国企業が非常に多いヨーロッパのイタリアを皮切りに、ヨーロッパ全域に感染拡大、その後全世界に感染が拡大したことは皆さんご存じの通りです。

発生初期のWHOの対応、中国政府の対応含め、パンデミックを防止できなかった問題点はありますが、本稿では発生の初期段階から毎日の世界の感染状況の数値記録より、どのようなことが見えるか纏めることを目的としました。

ただし、あくまで数値結果より推察するもので、感染症・ウイルスの特徴など医学的な視点でのものではありませんので、あくまで一つの考え方・推論という事でご理解ください。

内容的には以下の数値の把握・分析となります。

日本及び、いくつかの国での、

1.2019年3月以降の、毎日の新規感染者数・死者数の確認。

2.毎日のその時点での罹患者数(=累計感染者-累計死者-累計回復者)の確認。

3.地域毎(例:ヨーロッパ、北米、南米、アジア、アフリカなど)の感染推移の確認。

4.中国に関しては、当局が提供するデータに不可解な点が多い故、分析の対象にはしていません。

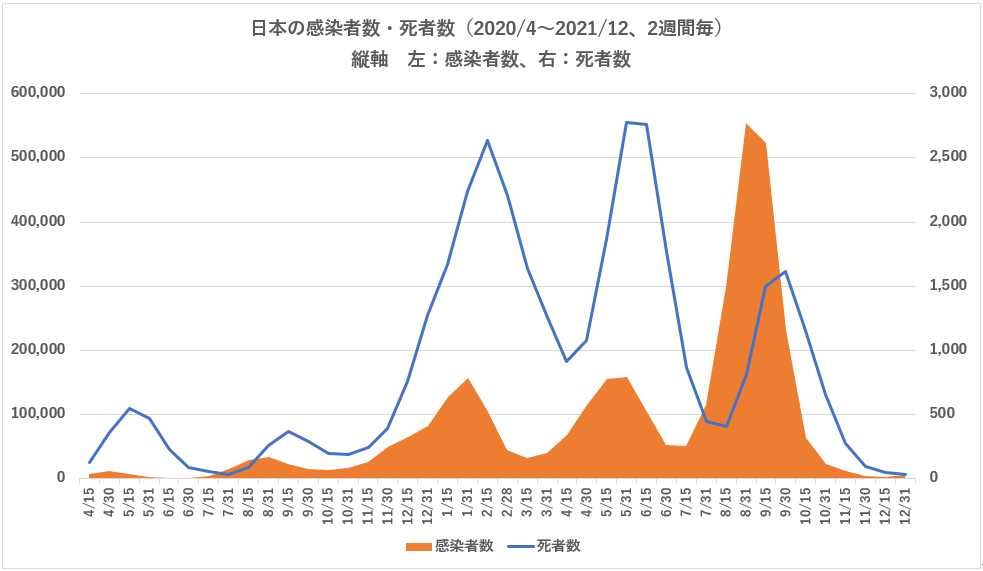

(1) 日本の感染状況の推移

以下のグラフは、1か月間の感染者数・死者数を、2週間毎にまとめて表示したものです。一般に言われている、1波から5波は、このグラフより目で確認できます。

参考:統計データは、worldmeter/USA より。

日本の数値は、政府発表のものと同一であること確認済。

1.この数値が示している内容は、

① 3-5か月程度の間隔で、感染の波がきている。

② 感染者数数の山は1波・2波・3波と高くなっている。

③ 死者数の山は、感染者数の山より、2週間-1か月遅れて発生している。

④ 死者数は、感染者数の多さにかかわらず、減少傾向にある。

2.上記の内容より導き出される推測は、

① 1か月間の感染者数・死者数の波は、

感染者数 死者数

1波:2020年 4月 11,942人 5月 551人

2波:2020年 8月 34,215人 9月 369人

3波:2021年 1月 156,438人 2月 2,637人

4波:2021年 5月 155,442人 5月 2,773人: 6月 2,761人

5波:2021年 8月 554,960人 9月 1,611人

感染の波が繰り返されるとすれば、5波の山が8月であったことより、次の山は、

2021年12月-2022年1月と予想される。その後も繰り返し感染の山ができて、全ての国民が

感染する前に、多くの人に抵抗力・抗体ができることより、感染者数は頭打ちになり、

どこかの時点で終息することになると思われる。2022年央には終息するのではないか?

② 感染者数の山が毎回高くなる事より推測できることは、ウイルスは子孫を残すという観点

より、繁殖数を増やす=感染しやすいように変体する(オミクロン株のように)。

私の勝手な推論だが、毒性を強く変体してゆくと、宿主を殺す事になり宿主がいなくなれば

ウイルス自身も死滅することになるので、感染力が強化され、毒性が低下するという事に

なるのではないか?

③ 1波から5波までをみると、ピークの感染者数とピークの死者数では、2週間-1か月の差がある。

推測できることは、感染後、重症化し死にいたるまでに恐らく、2週間-1か月かかるのではと 思われる。よって、この期間を考慮して、死亡率=死者数/感染者数の式による死亡率の推移の

確認においては、死者数は感染者数の2週間-1か月後の数値を用いて試算するのが適当と判断

できる。

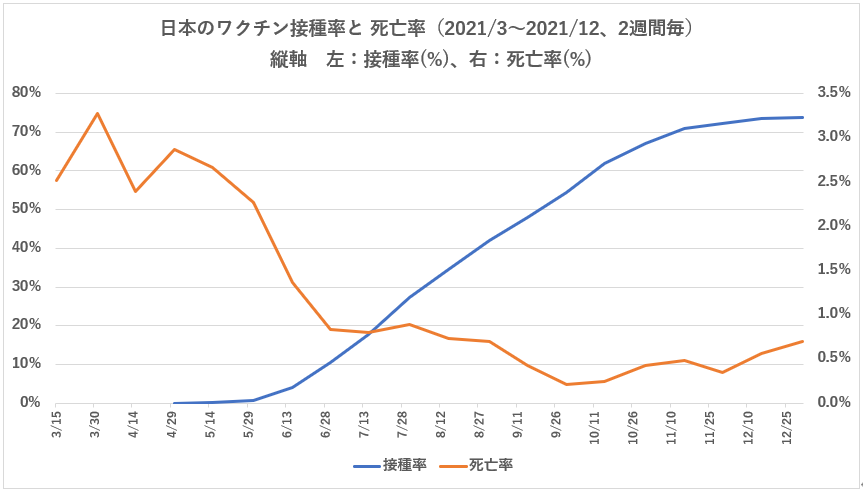

④ これは一つには、ワクチンの接種と関係あると思われるので、「日本のワクチン接種率と

死亡率」のグラフを示す。

以下のグラフは、日本でのワクチンの接種率と、死亡率の関係を示したもの。

-ワクチンの接種率は、厚生労働省発表の資料により、医療従事者を含まない、一般の日本人全員を

対象にしたもの。

-死亡率は、1か月間の感染者数を分母にして、1か月後の死亡者数を分子にして計算。

2週間毎で推移をみるようにしてある。

1.死亡率は、5月上旬のワクチン接種開始前では、1.4%-3%程度に対して、開始後では、

ワクチン接種率の増加とともに死亡率が反比例して0.5%前後に減少している事より、ワクチン

接種が重症化・致死への一定の効果があると推測される。

2.オミクロンの感染状況は引き続き確認するとともに、さらに細かく数値確認をする予定。

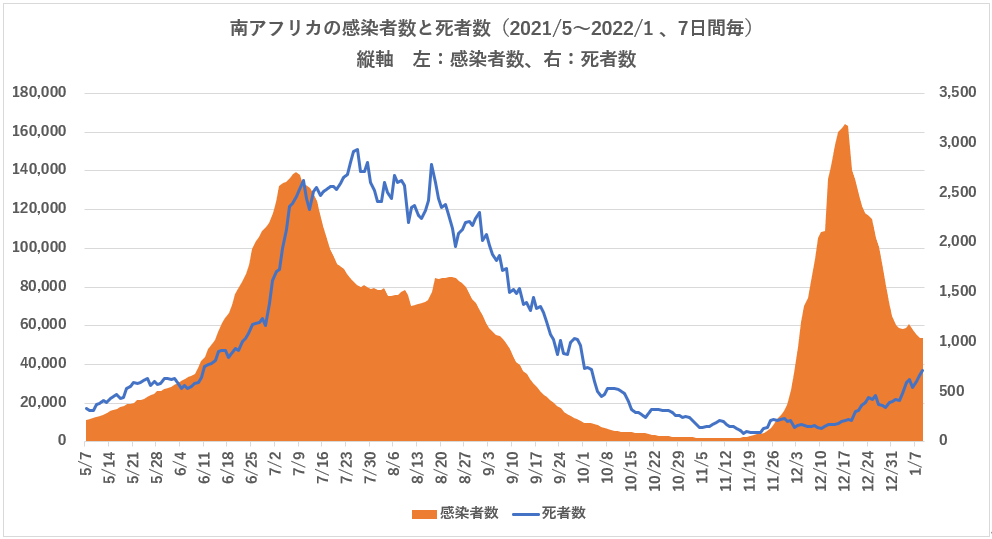

(2) オミクロン株に関して

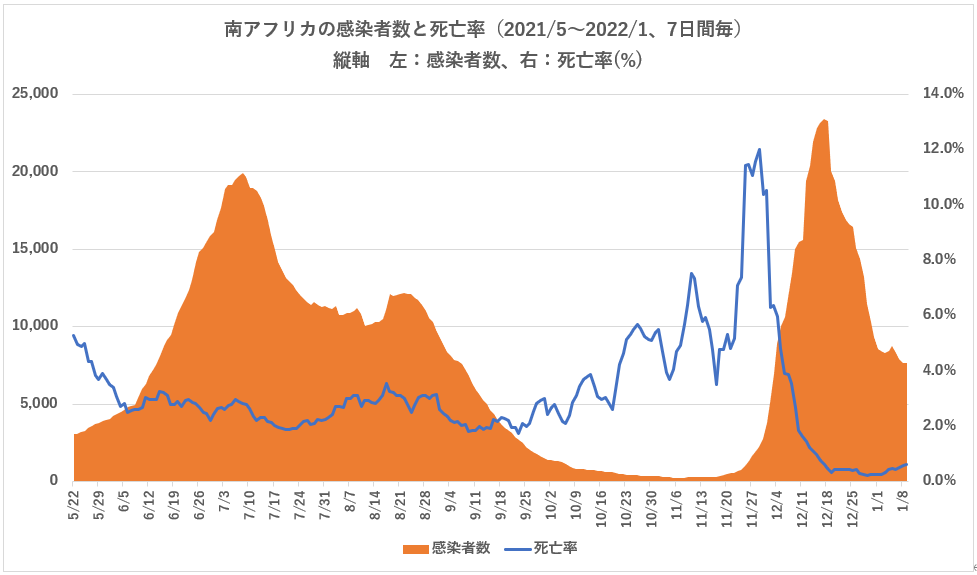

以下の2つのグラフは、南アフリカの感染状況を示したもの。これはオミクロン株が、2021年11月25日に南アフリカにて初めて報告があったゆえ、現状の南アフリカの状況を確認することによりオミクロン株の毒性含む性質を推測するためのもの。

1.ここでは毎日の感染者数、および、死者数を7日間毎に集計してグラフ化した。

上記の感染者数と死者数のグラフによれば、南アフリカでは、オミクロン株が11月下旬より

急激に感染が広がり、1週間合計での新規発生患者数は、12月17日の164千人をピークに減少に

転じ、1月14日の1週間合計では38千人となっており、現在終息する方向になっていると思われ

る。

2.上記の感染者数と死亡率のグラフによれば、オミクロン株はそれ以前のデルタ株に比較して、

死亡率が、オミクロン発生前(デルタ株)の5%前後より、オミクロン発生後は1%以下に

下がっていることがわかる。尚、死亡率は、感染者数のピークと死者数のピークが2週間程

ずれて出ている事より、分母の7日間の合計感染者数に対して、分子の7日間の合計死者数は

2週間後のものを当てはめた。

以上より、日本は現在オミクロン株による感染が急激に拡大しているゆえ、絶対数の死者数は増加すると思われるが、死亡率はそれほど高くならない可能性があると思われる。これは 引き続き数値検証する予定。

以上

2022年1月掲載